關(guān)于軟件和集成電路產(chǎn)業(yè)企業(yè)所得稅優(yōu)惠政策有關(guān)問題的通知

財稅〔2016〕49號

各省、自治區(qū)、直轄市、計劃單列市財政廳(局)、國家稅務(wù)局、地方稅務(wù)局、發(fā)展改革委、工業(yè)和信息化主管部門:

按照《國務(wù)院關(guān)于取消和調(diào)整一批行政審批項目等事項的決定》(國發(fā)〔2015〕11號)和《國務(wù)院關(guān)于取消非行政許可審批事項的決定》(國發(fā)〔2015〕27號)規(guī)定,集成電路生產(chǎn)企業(yè)、集成電路設(shè)計企業(yè)、軟件企業(yè)、國家規(guī)劃布局內(nèi)的重點軟件企業(yè)和集成電路設(shè)計企業(yè)(以下統(tǒng)稱軟件、集成電路企業(yè))的稅收優(yōu)惠資格認定等非行政許可審批已經(jīng)取消。為做好《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27號)規(guī)定的企業(yè)所得稅優(yōu)惠政策落實工作,現(xiàn)將有關(guān)問題通知如下:

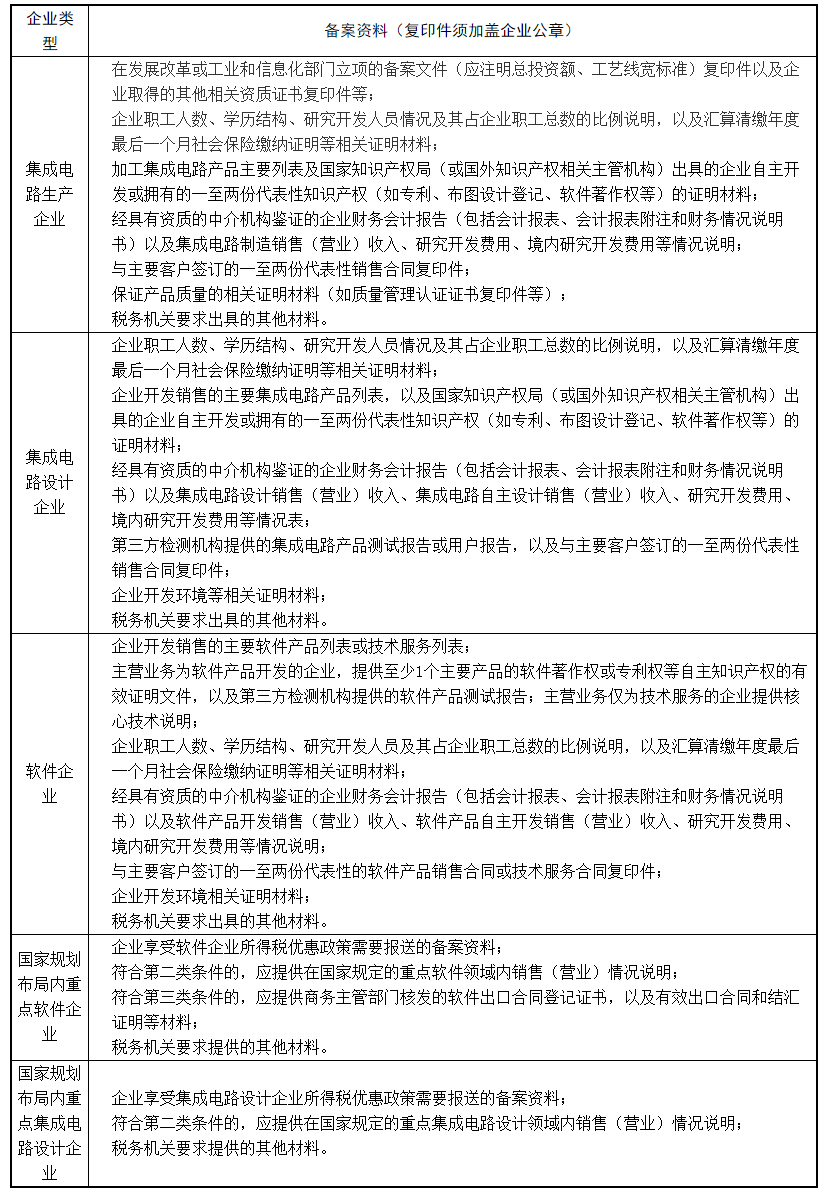

一、享受財稅〔2012〕27號文件規(guī)定的稅收優(yōu)惠政策的軟件、集成電路企業(yè),每年匯算清繳時應(yīng)按照《國家稅務(wù)總局關(guān)于發(fā)布〈企業(yè)所得稅優(yōu)惠政策事項辦理辦法〉的公告》(國家稅務(wù)總局公告2015年第76號)規(guī)定向稅務(wù)機關(guān)備案,同時提交《享受企業(yè)所得稅優(yōu)惠政策的軟件和集成電路企業(yè)備案資料明細表》(見附件)規(guī)定的備案資料。

為切實加強優(yōu)惠資格認定取消后的管理工作,在軟件、集成電路企業(yè)享受優(yōu)惠政策后,稅務(wù)部門轉(zhuǎn)請發(fā)展改革、工業(yè)和信息化部門進行核查。對經(jīng)核查不符合軟件、集成電路企業(yè)條件的,由稅務(wù)部門追繳其已經(jīng)享受的企業(yè)所得稅優(yōu)惠,并按照稅收征管法的規(guī)定進行處理。

二、財稅〔2012〕27號文件所稱集成電路生產(chǎn)企業(yè),是指以單片集成電路、多芯片集成電路、混合集成電路制造為主營業(yè)務(wù)并同時符合下列條件的企業(yè):

(一)在中國境內(nèi)(不包括港、澳、臺地區(qū))依法注冊并在發(fā)展改革、工業(yè)和信息化部門備案的居民企業(yè);

(二)匯算清繳年度具有勞動合同關(guān)系且具有大學(xué)專科以上學(xué)歷職工人數(shù)占企業(yè)月平均職工總?cè)藬?shù)的比例不低于40%,其中研究開發(fā)人員占企業(yè)月平均職工總數(shù)的比例不低于20%;

(三)擁有核心關(guān)鍵技術(shù),并以此為基礎(chǔ)開展經(jīng)營活動,且匯算清繳年度研究開發(fā)費用總額占企業(yè)銷售(營業(yè))收入(主營業(yè)務(wù)收入與其他業(yè)務(wù)收入之和,下同)總額的比例不低于5%;其中,企業(yè)在中國境內(nèi)發(fā)生的研究開發(fā)費用金額占研究開發(fā)費用總額的比例不低于60%;

(四)匯算清繳年度集成電路制造銷售(營業(yè))收入占企業(yè)收入總額的比例不低于60%;

(五)具有保證產(chǎn)品生產(chǎn)的手段和能力,并獲得有關(guān)資質(zhì)認證(包括ISO質(zhì)量體系認證);

(六)匯算清繳年度未發(fā)生重大安全、重大質(zhì)量事故或嚴重環(huán)境違法行為。

三、財稅〔2012〕27號文件所稱集成電路設(shè)計企業(yè)是指以集成電路設(shè)計為主營業(yè)務(wù)并同時符合下列條件的企業(yè):

(一)在中國境內(nèi)(不包括港、澳、臺地區(qū))依法注冊的居民企業(yè);

(二)匯算清繳年度具有勞動合同關(guān)系且具有大學(xué)專科以上學(xué)歷的職工人數(shù)占企業(yè)月平均職工總?cè)藬?shù)的比例不低40%,其中研究開發(fā)人員占企業(yè)月平均職工總數(shù)的比例不低于20%;

(三)擁有核心關(guān)鍵技術(shù),并以此為基礎(chǔ)開展經(jīng)營活動,且匯算清繳年度研究開發(fā)費用總額占企業(yè)銷售(營業(yè))收入總額的比例不低于6%;其中,企業(yè)在中國境內(nèi)發(fā)生的研究開發(fā)費用金額占研究開發(fā)費用總額的比例不低于60%。

(四)匯算清繳年度集成電路設(shè)計銷售(營業(yè))收入占企業(yè)收入總額的比例不低于60%,其中集成電路自主設(shè)計銷售(營業(yè))收入占企業(yè)收入總額的比例不低于50%;

(五)主營業(yè)務(wù)擁有自主知識產(chǎn)權(quán);

(六)具有與集成電路設(shè)計相適應(yīng)的軟硬件設(shè)施等開發(fā)環(huán)境(如EDA工具、服務(wù)器或工作站等);

(七)匯算清繳年度未發(fā)生重大安全、重大質(zhì)量事故或嚴重環(huán)境違法行為。

四、財稅〔2012〕27號文件所稱軟件企業(yè)是指以軟件產(chǎn)品開發(fā)銷售(營業(yè))為主營業(yè)務(wù)并同時符合下列條件的企業(yè):

(一)在中國境內(nèi)(不包括港、澳、臺地區(qū))依法注冊的居民企業(yè);

(二)匯算清繳年度具有勞動合同關(guān)系且具有大學(xué)專科以上學(xué)歷的職工人數(shù)占企業(yè)月平均職工總?cè)藬?shù)的比例不低于40%,其中研究開發(fā)人員占企業(yè)月平均職工總數(shù)的比例不低于20%;

(三)擁有核心關(guān)鍵技術(shù),并以此為基礎(chǔ)開展經(jīng)營活動,且匯算清繳年度研究開發(fā)費用總額占企業(yè)銷售(營業(yè))收入總額的比例不低于6%;其中,企業(yè)在中國境內(nèi)發(fā)生的研究開發(fā)費用金額占研究開發(fā)費用總額的比例不低于60%;

(四)匯算清繳年度軟件產(chǎn)品開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例不低于50%(嵌入式軟件產(chǎn)品和信息系統(tǒng)集成產(chǎn)品開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例不低于40%),其中:軟件產(chǎn)品自主開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例不低于40%(嵌入式軟件產(chǎn)品和信息系統(tǒng)集成產(chǎn)品開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例不低于30%);

(五)主營業(yè)務(wù)擁有自主知識產(chǎn)權(quán);

(六)具有與軟件開發(fā)相適應(yīng)軟硬件設(shè)施等開發(fā)環(huán)境(如合法的開發(fā)工具等);

(七)匯算清繳年度未發(fā)生重大安全、重大質(zhì)量事故或嚴重環(huán)境違法行為。

五、財稅〔2012〕27號文件所稱國家規(guī)劃布局內(nèi)重點集成電路設(shè)計企業(yè)除符合本通知第三條規(guī)定,還應(yīng)至少符合下列條件中的一項:

(一)匯算清繳年度集成電路設(shè)計銷售(營業(yè))收入不低于2億元,年應(yīng)納稅所得額不低于1000萬元,研究開發(fā)人員占月平均職工總數(shù)的比例不低于25%;

(二)在國家規(guī)定的重點集成電路設(shè)計領(lǐng)域內(nèi),匯算清繳年度集成電路設(shè)計銷售(營業(yè))收入不低于2000萬元,應(yīng)納稅所得額不低于250萬元,研究開發(fā)人員占月平均職工總數(shù)的比例不低于35%,企業(yè)在中國境內(nèi)發(fā)生的研發(fā)開發(fā)費用金額占研究開發(fā)費用總額的比例不低于70%。

六、財稅〔2012〕27號文件所稱國家規(guī)劃布局內(nèi)重點軟件企業(yè)是除符合本通知第四條規(guī)定,還應(yīng)至少符合下列條件中的一項:

(一)匯算清繳年度軟件產(chǎn)品開發(fā)銷售(營業(yè))收入不低于2億元,應(yīng)納稅所得額不低于1000萬元,研究開發(fā)人員占企業(yè)月平均職工總數(shù)的比例不低于25%;

(二)在國家規(guī)定的重點軟件領(lǐng)域內(nèi),匯算清繳年度軟件產(chǎn)品開發(fā)銷售(營業(yè))收入不低于5000萬元,應(yīng)納稅所得額不低于250萬元,研究開發(fā)人員占企業(yè)月平均職工總數(shù)的比例不低于25%,企業(yè)在中國境內(nèi)發(fā)生的研究開發(fā)費用金額占研究開發(fā)費用總額的比例不低于70%;

(三)匯算清繳年度軟件出口收入總額不低于800萬美元,軟件出口收入總額占本企業(yè)年度收入總額比例不低于50%,研究開發(fā)人員占企業(yè)月平均職工總數(shù)的比例不低于25%。

七、國家規(guī)定的重點軟件領(lǐng)域及重點集成電路設(shè)計領(lǐng)域,由國家發(fā)展改革委、工業(yè)和信息化部會同財政部、稅務(wù)總局根據(jù)國家產(chǎn)業(yè)規(guī)劃和布局確定,并實行動態(tài)調(diào)整。

八、軟件、集成電路企業(yè)規(guī)定條件中所稱研究開發(fā)費用政策口徑,2015年度仍按《國家稅務(wù)總局關(guān)于印發(fā)〈企業(yè)研究開發(fā)費用稅前扣除管理辦法(試行)〉的通知》(國稅發(fā)〔2008〕116號)和《財政部 國家稅務(wù)總局關(guān)于研究開發(fā)費用稅前加計扣除有關(guān)政策的通知》(財稅〔2013〕70號)的規(guī)定執(zhí)行,2016年及以后年度按照《財政部 國家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)的規(guī)定執(zhí)行。

九、軟件、集成電路企業(yè)應(yīng)從企業(yè)的獲利年度起計算定期減免稅優(yōu)惠期。如獲利年度不符合優(yōu)惠條件的,應(yīng)自首次符合軟件、集成電路企業(yè)條件的年度起,在其優(yōu)惠期的剩余年限內(nèi)享受相應(yīng)的減免稅優(yōu)惠。

十、省級(自治區(qū)、直轄市、計劃單列市,下同)財政、稅務(wù)、發(fā)展改革和工業(yè)和信息化部門應(yīng)密切配合,通過建立核查機制并有效運用核查結(jié)果,切實加強對軟件、集成電路企業(yè)的后續(xù)管理工作。

(一)省級稅務(wù)部門應(yīng)在每年3月20日前和6月20日前分兩批將匯算清繳年度已申報享受軟件、集成電路企業(yè)稅收優(yōu)惠政策的企業(yè)名單及其備案資料提交省級發(fā)展改革、工業(yè)和信息化部門。其中,享受軟件企業(yè)、集成電路設(shè)計企業(yè)稅收優(yōu)惠政策的名單及備案資料提交給省級工業(yè)和信息化部門,省級工業(yè)和信息化部門組織專家或者委托第三方機構(gòu)對名單內(nèi)企業(yè)是否符合條件進行核查;享受其他優(yōu)惠政策的名單及備案資料提交給省級發(fā)展改革部門,省級發(fā)展改革部門會同工業(yè)和信息化部門共同組織專家或者委托第三方機構(gòu)對名單內(nèi)企業(yè)是否符合條件進行核查。

2015年度享受優(yōu)惠政策的企業(yè)名單和備案資料,省級稅務(wù)部門可在2016年6月20日前一次性提交給省級發(fā)展改革、工業(yè)和信息化部門。

(二)省級發(fā)展改革、工業(yè)和信息化部門應(yīng)在收到享受優(yōu)惠政策的企業(yè)名單和備案資料兩個月內(nèi)將復(fù)核結(jié)果反饋省級稅務(wù)部門(第一批名單復(fù)核結(jié)果應(yīng)在匯算清繳期結(jié)束前反饋)。

(三)每年10月底前,省級財政、稅務(wù)、發(fā)展改革、工業(yè)和信息化部門應(yīng)將核查結(jié)果及稅收優(yōu)惠落實情況聯(lián)合匯總上報財政部、稅務(wù)總局、國家發(fā)展改革委、工業(yè)和信息化部。

如遇特殊情況匯算清繳延期的,上述期限可相應(yīng)順延。

(四)省級財政、稅務(wù)、發(fā)展改革、工業(yè)和信息化部門可以根據(jù)本通知規(guī)定,結(jié)合當?shù)貙嶋H,制定具體操作管理辦法,并報財政部、稅務(wù)總局、發(fā)展改革委、工業(yè)和信息化部備案。

十一、國家稅務(wù)總局公告2015年第76號所附《企業(yè)所得稅優(yōu)惠事項備案管理目錄(2015年版)》第38、41、42、43、46項軟件、集成電路企業(yè)優(yōu)惠政策不再作為“定期減免稅優(yōu)惠備案管理事項”管理,本通知執(zhí)行前已經(jīng)履行備案等相關(guān)手續(xù)的,在享受稅收優(yōu)惠的年度仍應(yīng)按照本通知的規(guī)定辦理備案手續(xù)。

十二、本通知自2015年1月1日起執(zhí)行。《財政部 國家稅務(wù)總局關(guān)于進一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27號)第九條、第十條、第十一條、第十三條、第十七條、第十八條、第十九條和第二十條停止執(zhí)行。國家稅務(wù)總局公告2015年第76號所附《企業(yè)所得稅優(yōu)惠事項備案管理目錄(2015年版)》第38項至43項及第46至48項軟件、集成電路企業(yè)優(yōu)惠政策的“備案資料”、“主要留存?zhèn)洳橘Y料”規(guī)定停止執(zhí)行。

附件:享受企業(yè)所得稅優(yōu)惠政策的軟件和集成電路企業(yè)備案資料明細表

財政部 國家稅務(wù)總局 發(fā)展改革委 工業(yè)和信息化部

2016年5月4日

附件

享受企業(yè)所得稅優(yōu)惠政策的軟件和集成電路企業(yè)備案資料明細表